Kirjanpidon lyhyt oppimäärä

Kirjanpito. Mitä se on?

Papereita ja numeroita. Silmänkantamattomiin termejä kuten debet, kredit, kassakirja ja kahdenkertainen kirjanpito. Kirjanpidon maailmassa riittää opeteltavaa, mutta seuraavassa myyntikirjausten perussisältö pähkinänkuoressa.

Yleistä

Kuka on kirjanpitovelvolinen?

Kirjanpitovelvollisia ovat muun muassa avoin yhtiö, kommandiittiyhtiö, osakeyhtiö, osuuskunta, yhdistys, säätiö ja muu yksityisoikeudellinen oikeushenkilö eli esimerkiksi toiminimi.

Yhden- vai kahdenkertainen kirjanpito?

Suomessa joudut pitämään kahdenkertaista kirjanpitoa. Kirjaat siis yhden tapahtuman kirjanpidossa kahteen eri paikkaan.

Yhdenkertaista kirjanpitoa voi pitää ainoastaan ammatin- ja liikkeenharjoittaja, mikäli sekä päättyneenä, että sitä edeltäneellä tilikaudella on täyttynyt enintään yksi seuraavista edellytyksistä:

- taseen loppusumma ylittää 100 000 euroa;

- liikevaihto tai sitä vastaava tuotto ylittää 200 000 euroa; tai

- palveluksessa on keskimäärin yli kolme henkilöä.

Kirjanpitolaki 1 luku 1a § 2 momentti.

An ja per

Kahdenkertaisessa kirjanpidossa kirjaukset tehdään per yksi tili ja an toinen tili.

Per = debet

An = kredit

Myyntitapahtuma kirjataan siis per myyntisaamiset an myynti.

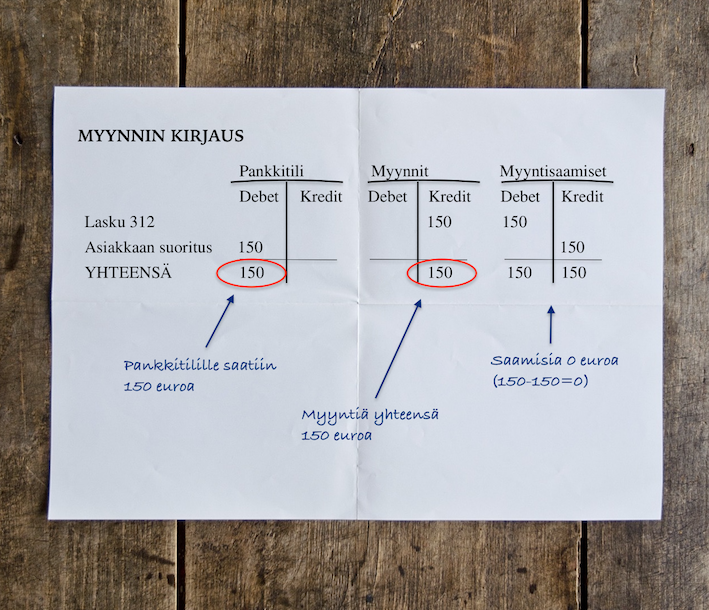

Myynnin kirjaus

ALV 0% myynti

Myyt lautatavaraa laskulle, laskun loppusumma 150 euroa. Miten kirjataan?

Myyntitapahtuma:

150€ per myyntisaamiset an myynti

Asiakas maksaa laskun:

150€ per pankki an myyntisaamiset

Näin päästiin haluttuun lopputulokseen eli tavara saatiin myytyä ja siitä saatiin maksu. Myynnit siis lisääntyvät kreditissä ja pankkitili kasvaa debetissä. Saamiset saatiin suorituksen myötä nollille.

(Suomennos: Kun saamiset ovat nollilla kaikki asiakkaat ovat maksaneet lähettämäsi laskut eikä kukaan ole sinulle velkaa.)

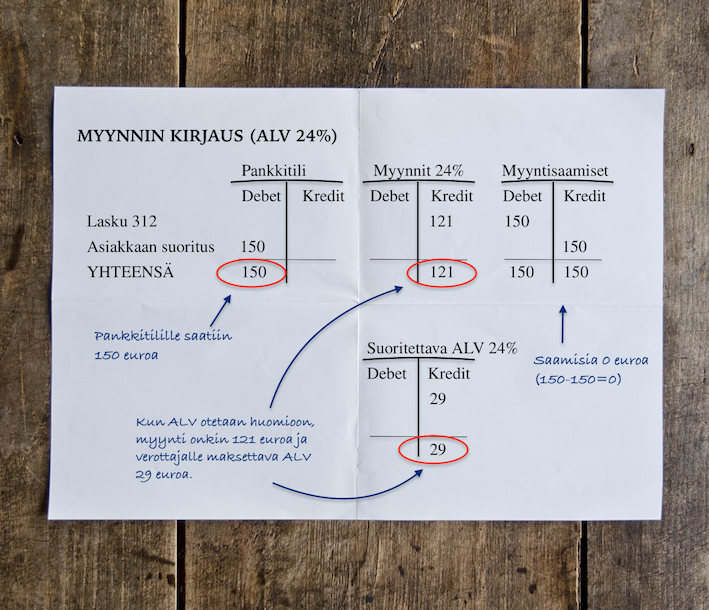

Arvonlisäverollinen myynti

Seuraavaksi sama juttu, mutta otetaan huomioon arvonlisävero eli ALV.

Arvonlisävero on verottajalle myynnistä tilitettävä vero.

Arvonlisävero lautatavarassa on 24%. Myyntihinta 150€ sisältää ALV:a 29€.

(ALV:ttoman hinnan 121€ saat laskukaavalla: 150/124x100.)

Kirjaa myynti:

- 150€ per myyntisaamiset

- 121€ an myynti

- 29€ an suoritettava ALV 24% (eli tämä maksettava verottajalle)

Asiakas maksaa laskun, kirjaa:

150€ per pankki an myyntisaamiset.

Helpot tarkistusniksit

- Pankkitili: Mitä isompi luku debetissä, sen parempi.

- Myynnit: Mitä isompi summa kreditissä, sitä enemmän on myyty.

- Myyntisaamiset: Tämä tili on optimaalisessa tilanteessa mahdollisimman lähellä nollaa, erotus mielellään enintään kahden viikon myynnit. Tällöin saamiset kotiutuvat ajallaan ja kassavirta voi hyvin. Mikäli myyntisaamisia on paljon (eli iso summan debet-puolella), tarkoittaa se sitä, että asiakkaat eivät maksa laskuja eräpäivään mennessä.

####Kuinka ALV lasketaan? ALV 0% hintaan saat laskettua arvonlisäveron kertomalla ALV 0% hinnan kertoimella 1+ALV%. Esimerkki: ALV 0% hinta on 100€, arvonlisävero on 24%: 100 x 1,24 = 124 euroa

Arvonlisäveron osuus hinnasta: hinta/(1+ALV%)x100

Verollinen hinta 62€, ALV 24%:

62/124x100 = 50 euroa

Suorite- vs. maksuperiaate

Arvonlisävero maksetaan verottajalle suoriteperusteisesti. Tämä tarkoittaa, että mikäli myyt tuotteen kesäkuussa, maksat verottajalle myynnin ALV:n kesäkuulta. Tämä siis siitäkin huolimatta, että saisit suorituksen vaikkapa vasta joulukuussa. Tämän vuoksi onkin tärkeää, ettei saamiset veny kohtuuttoman pitkiksi.

HUOM! 1.1.2017 alkaen myyntien arvonlisäveron saa kohdistaa maksuperusteisesti sille kuukaudelle, jonka aikana myyntihinta tai sen osa on kertynyt, mikäli:

- verovelvollisen liikevaihto enintään 500 000 euroa, tai

- verovelvolliseen ei sovelleta kirjanpitolakia, tai

- verovelvollisella on oikeus laatia maksuperusteinen tilinpäätös, tai

- verovelvollisella on oikeus olla laatimatta tilinpäätöstä.

Arvonlisäverolaki 137 §.

Huomaathan, että maksuperusteista kirjanpitoa käytettäessä vero on kuitenkin kohdistettava viimeistään sille kalenterikuukaudelle, jonka aikana on kulunut 12 kuukautta tavaran toimittamisesta tai palvelun suorittamisesta (ei koske luottotappioita).

Innokkaimmille opiskelijoille lisätietoja löytyy esimerkiksi kirjanpitolaista ja arvonlisäverolaista.

Voissi-tiimin huomautus: Tarkista verotusmenettely juuri sinun myyntitapauksissasi. Tarkista tapauskohtainen sääntely esimerkiksi yhteisömyyntejä, myyntejä yhteisön ulkopuolelle taikka myyntejä valtiolle tai kunnille koskien.

Voiko Voissi auttaa?

Ilman muuta!

Kirjaa laskulle myymäsi tuotteet sekä niiden ALV-prosentit. Voissi tekee puolestasi kuukausittain kuukausiraportin, josta näet myynneistä verottajalle tilitettävän arvonlisäveron määrän. Lisäksi koko kuukauden myynnit voi kirjata kerralla, eikä jokaista laskua tarvitse erikseen kirjata kirjanpitoon. Näppärää!

Katso täältä vinkit siihen, kuinka tuoteryhmät kannattaa ryhmitellä, jotta kirjaaminen raporteilta on mahdollisimman helppoa.

Kysyttävää, kommentteja? Voissi-tiimi vastailee info@voissi.fi tai 06-4770808.